Receita esclarece dúvidas para quem adota o regime

Confira alguns esclarecimentos sobre a apuração de tributos nessa modalidade de tributação:

Confira alguns esclarecimentos sobre a apuração de tributos nessa modalidade de tributação:

O lucro presumido é uma fórmula de tributação simplificada para determinar a base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social Sobre o Lucro Líquido (CSLL). Essa modalidade pode ser adotada por empresas que não estiverem obrigadas a adotar o regime do lucro real.

Nesse regime, a apuração do IRPJ e da CSLL tem uma base de cálculo prefixada pela legislação, com uma margem de lucro específica, que muda de acordo com a atividade da empresa. As margens presumidas são, basicamente, de 8% para as atividades de cunho comercial e de 32% para a prestação de serviços.

Como ainda existem muitas dúvidas sobre a apuração do Lucro Presumido, recentemente a Receita Federal, por meio de várias soluções de consulta, esclareceu algumas delas. Confira.

1 – Custos e Despesas Faturados

A receita bruta da atividade de prestação de serviços compreende o preço do serviço prestado, não importando a denominação que se dê a esse preço ou a parcelas desse preço. Dessa forma, custos e despesas faturados ao tomador do serviço devem ser computados como parte do preço de venda e, portanto, devem fazer parte da receita bruta.

2 – Medicina Veterinária

Não se enquadram como serviços hospitalares, para fins de utilização do percentual de 8% sobre a receita bruta na determinação da Base de Cálculo presumida, os serviços prestados relacionados à medicina veterinária.

3 – Recauchutagem de Pneumáticos

Para fins de apuração da Base de Cálculo do IRPJ e da CSLL no regime do Lucro Presumido, aplica-se o percentual de 32% sobre as receitas decorrentes da atividade de recauchutagem de pneumáticos mediante encomenda do usuário final.

Saiba mais:

A Distribuição do Lucro Líquido pelas empresas optantes pelo Lucro Presumido e Simples Nacional poderá ser tributada em 15%.

Tributação do excedente do lucro pelas empresas optantes pelo Lucro Presumido (e Arbitrado) e pelo Simples Nacional: A Lei nº 9.249, de 1995, prevê que lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão a base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País ou no exterior.

A interpretação dada à Lei nº 9.249, de 1995, permite a distribuição do lucro com isenção até o montante apurado contabilmente pelo contribuinte, mesmo que este lucro contábil seja superior ao valor sujeito à tributação pelas empresas que optam pelo lucro presumido e arbitrado.

Na apuração da base de cálculo do IRPJ pela sistemática do Lucro Presumido (e de forma similar no Lucro Arbitrado), aplica-se um percentual, variável entre 1,6% e 32% a depender da atividade, sobre a receita bruta trimestral da pessoa jurídica. É sobre esta parcela da receita bruta que incidirão as alíquotas regulares do IRPJ. No entanto, o contribuinte tem a opção de distribuir valores superiores à base de cálculo do IRPJ, caso apure na contabilidade resultado superior a esta base de cálculo presumida. Neste descasamento entre o lucro presumido que serviu de base de cálculo do IRPJ e o lucro contábil é que surge a distorção.

EXEMPLO:

Hipoteticamente, uma sociedade empresária, optante pelo lucro presumido, obteve Receita Bruta no período equivalente a R$ 780.000,00; para este mesmo período, os custos e despesas apurados pela contabilidade correspondem a R$ 578.000,00,00, exceto os tributos federais que somaram R$ 46.494,00.

Diante das informações apresentadas, vejamos como é a situação atual em termos de distribuição de lucros aos sócios sem a incidência de IRPF, em seguida veremos qual é a situação proposta pelo Governo Federal.

SITUAÇÃO ATUAL

PRIMEIRO PASSO: apurar os tributos federais sobre a receita bruta

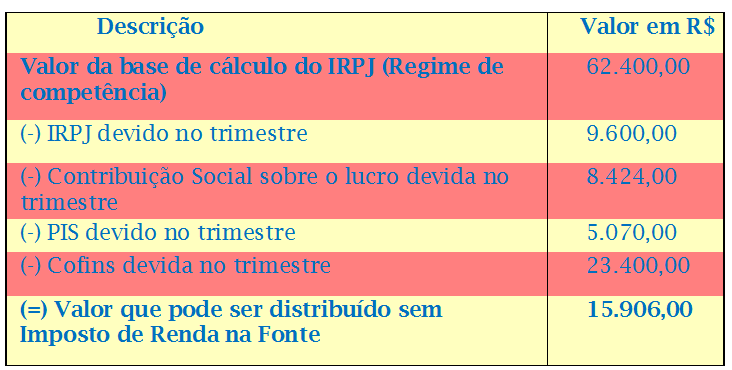

PIS = 780.000,00 X 0,65% = 5.070,00

COFINS = 780.000,00 X 3% = 23.400,00

IRPJ = 780.000,00 X 8 % = BC IRPJ = 62.400,00 x 15% = 9.360,00

ADICIONAL DO IRPJ = [62.400 – (20.000,00 X 3)] x 10% = 240,00

TOTAL DO IRPJ = 9.600,00

CSLL = 780.000,00 X 12% = BC CSLL 93.600,00 X 9% = 8.424,00

TOTAL DOS TRIBUTOS DEVIDOS PELO REGIME DE COMPETÊNCIA = PIS + COFINS + IRPJ + CSLL

Logo, 5.070,00 + 23.400,00 + 9.600,00 + 8.424,00 = 46.494,00

SEGUNDO PASSO: analisar as condições impostas pela legislação para distribuição de lucros sem a incidência do IRPF

O capital dos sócios aplicado numa empresa pode ser remunerado de duas formas mais usuais, quais sejam, em forma de pró-labore; e distribuição de lucros (dividendos).

Os custos tributários da primeira maneira de remunerar os sócios passam pela contribuição previdenciária (20%) e IRPF (até 27,5%, de acordo com a tabela progressiva).

Já no que tange à distribuição de lucros, não há incidência destes tributos desde que sejam observadas as seguintes regras:

a) De acordo com art. 10 da Lei n.°9.249/95, Art. 10. Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão a base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País ou no exterior.

Sendo assim, a tabela abaixo aponta quanto de lucro pode ser distribuído sem que haja incidência de tributos:

Logo, o valor a ser distribuído a título de participação dos sócios no capital da empresa sem a incidência de IRPF e Contribuição Previdenciária é de R$ 15.906,00. Isto é, se a empresa não elaborar Contabilidade.

b) A alternativa, então, seria a empresa elaborar a contabilidade. A partir daí, ela pode distribuir a totalidade dos lucros contábeis apurados na DRE.

Portanto, é a partir da DRE que se deve apurar o valor a ser distribuído a título de remuneração dos acionistas, logo, como fica DRE sintética, considerando as informações apresentadas no exemplo:

EM SÍNTESE:

Temos que, a situação atual da legislação, se empresa mantiver a escrituração contábil em dia poderá distribuir R$ 155.506,00, face aos R$ 15.906,00 no caso de não ter a contabilidade em dia. Estes valores serão considerados isentos para efeitos de Declaração de Ajuste Anual da Pessoa Física.

NOTAS:

1) Além destas considerações, há de observar que a distribuição de lucros periodicamente (períodos inferiores ao exercício social) deve estar prevista no contrato social.

2) Ademais, não poderá ter débitos com a Receita Federal do Brasil.

SITUAÇÃO PROPOSTA PELO GOVERNO FEDERAL

O que se pretende com a proposta é fazer incidir o imposto sobre a renda à alíquota de 15% somente sobre esta parcela que atualmente não é oferecida à tributação por ninguém, nem pelo gerador do lucro nem pelo beneficiário.

O mesmo problema é observado no Simples Nacional, pois, visando a manter uma simetria com as pessoas jurídicas tributadas pela sistemática do Lucro Presumido e Arbitrado, o legislador incluiu isenção semelhante para os lucros e dividendos distribuídos pelas pessoas jurídicas optantes pela sistemática do Simples Nacional, como se percebe no §2º do art. 14 da Lei Complementar nº 123, de 2006, abaixo transcrito. Propõe-se, aqui, a revogação expressa desse dispositivo.

Ao tomarmos como parâmetro exemplo acima, a empresa pode distribuir até R$ 155.506,00 a título de dividendos como isento do IRPF na sistemática atual.

Entretanto, caso seja aprovada a mudança proposta, o valor que exceder a base de cálculo para o IRPJ pelo lucro presumido será tributado em 15%.

Vejamos a comparação:

O aumento de arrecadação anual para 2017 é estimado em R$ 1,57 bilhão para a tributação do excedente do lucro presumido/arbitrado e R$ 591 milhões para a tributação do excedente – Simples Nacional.

Nenhum comentário:

Postar um comentário

Deixe o seu comentário.